羊小咩额度套现取现金最佳方法?正确秒回微信太原重点新闻

发布时间:2021-10-13来源:未知 编辑:生活头条

产品价格飙升,公司股价飞涨,从上到下,整个氟化工产业链正在经历前所未有的局面。

既然相关公司的股票已经涨上了天,再去做挖掘性研究已毫无意义,作为看客,旨在以“事后诸葛亮”的姿态揭示逻辑。

本文重点聚焦以下三“点”:

1.产业延伸的起点

2.存量市场的拐点

3.增量市场的奇点

【起点:原材料稀缺】

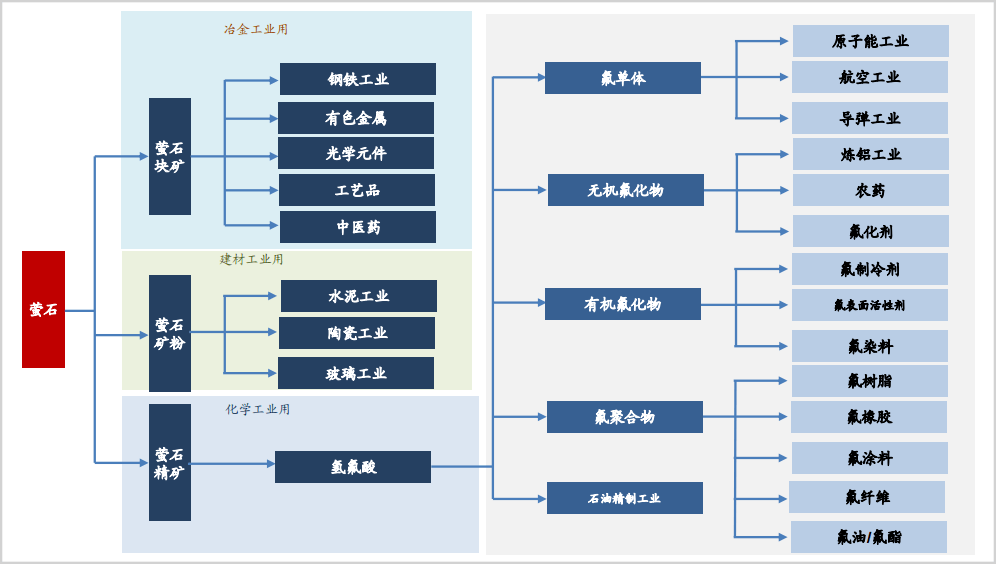

氟化工,泛指所有含氟元素的产品及其衍生品,以萤石为产业起点向下延伸。

形成于火山岩浆的残余物,萤石是工业生产中唯一可提供大量氟元素的矿物,也是世界级稀缺性资源之一,地位等同于稀土。早在2016年,中国就将萤石列入“战略性矿产目录”,氟化工景气度提升,和萤石的稀有性直接相关。

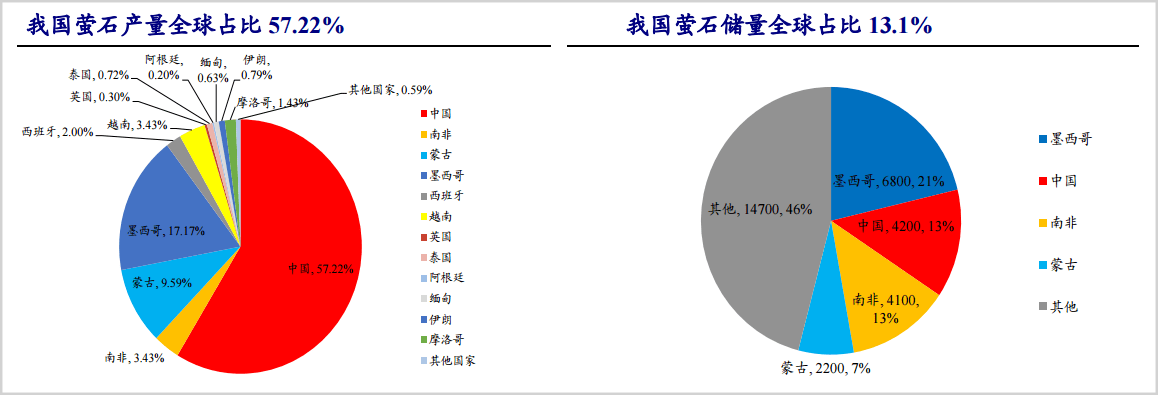

2020年,全球萤石储量约3.2亿吨,其中中国的储量在4200万吨左右,约占全球萤石储量的13%左右,是全球第二大萤石储量国,仅次于墨西哥。

但另一方面,中国在萤石开采上极为激进,去年萤石产量达到430万吨,占全球总产量的一半以上,这和储量完全不匹配。

▲图片截取自开源证券

▲图片截取自开源证券

按照目前的储量和开采速度计算,国内萤石在十年内就将被开发殆尽,而全球储采比(探明储量可用于开采的年限)的平均值是45。

如果继续这样下去,那么未来一旦资源耗尽,中国必然在资源上受制于人,今天的铁矿石也许就是明天的萤石,而政府早就看透了这一点。

近些年来,萤石产业也在经历一轮市场出清,监管力度不断加大,行业准入门槛持续提高,不达标的产能相继关停,“小而散”的局面得到显著改善。

2019年,工信部发布《萤石行业规范条件(征求意见稿)》,对行业治理提出了更高要求。氢氟酸是萤石的直接下游,也是氟化工最重要的中间体。2020年,我国氢氟酸开工率进一步下降至55%,由于氢氟酸会副产大量盐酸,龙头企业可以通过产业链设计实现氯碱平衡,但中小企业大多只能被迫降负荷甚至停产。

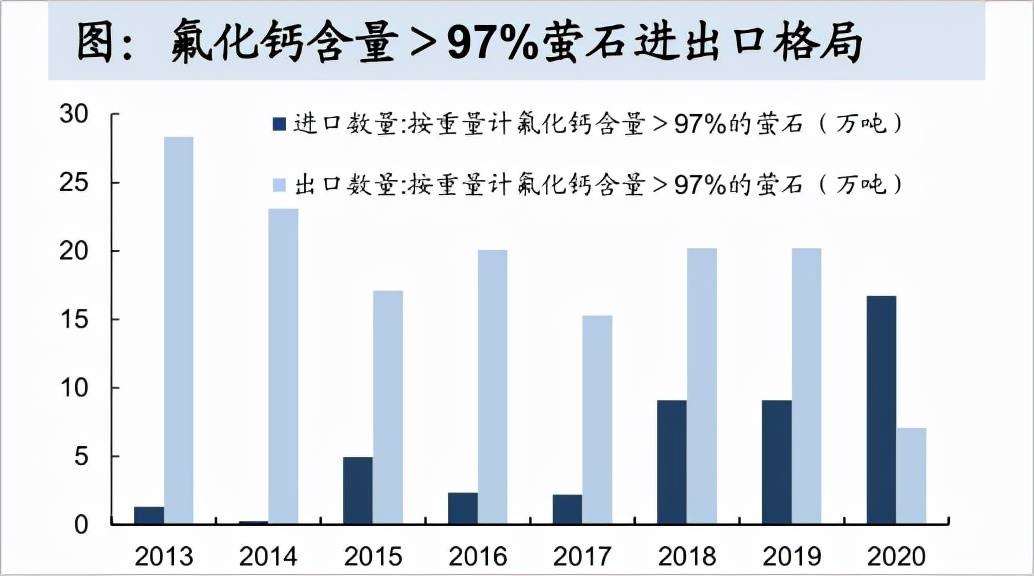

对内节流,对外开源。

可以很明显的发现,国家在有意加大萤石的进口而减少出口。进出口格局在过去几年发生了根本性扭转,从顺差变为逆差,且差额在快速扩大。但由此带来的一个直接后果是自给率的下降,去年中国萤石的自给率已经跌破90%,未来是否会受制于海外还有待观察。

▲图片截取自国信证券

▲图片截取自国信证券

总的来说,中国氟化工原材料供给在长期内紧缺几乎已成既定事实,单凭这一点,完全能够引发资本市场的关注,但却不足以在短期内点燃行情。

如果说供需格局是造成氟化工热度的一对主要矛盾,那么需求才是主要矛盾的主要方面,供给只是次要方面。

【拐点:制冷剂反转】

氟化工抬头,和制冷剂格局改善有直接关系。

制冷剂是氟化工产业最重要的应用领域之一,目前全球一半以上的制冷剂是氟制冷剂。但氟制冷剂具有较高的臭氧消耗潜能(ODP)和全球变暖潜能(GWP),会直接破坏臭氧层并进一步影响生态和环境。

为了减轻危害,1987年,28个国家代表共同决议并制定了国际公约《蒙特利尔议定书》,目的是促使全球氟致冷剂逐步升级换代,降低ODP和GWP。

具体操作是以某一段时间的产销量为基准量,然后以此为基准线冻结产量,随后逐年削减,直至完全退出。

就以中国为例,二代制冷却剂选择2009年与2010年的平均水平作基准线,并于2013年冻结产量,2015年削减10%,到2020年削减35%,到2025年削减67.5%,到2030年完成全部淘汰。