政策环境发生变化,互联网大厂变慢了,阿里巴巴也不例外。

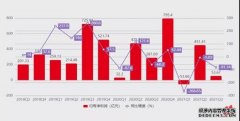

11月18日晚间,阿里巴巴(NYSE:BABA)发布了2021年第三季度(2022财年第二季度)财报。财报显示,阿里巴巴实现营业收入2006.9亿元,同比增长29%。若不考虑高鑫零售并表影响,阿里巴巴的营业收入同比增长16%至1804.38亿元;实现归母净利润53.67亿元,同比下降81.34%;经营活动产生的现金流量淨额为358.30亿元,同比下降34%;自由现金流同比下降45%至222.39亿元。

显然,阿里巴巴涨不动了,但依然处于高投入状态。这意味着在消费需求低迷,市场存量竞争加剧的大环境下,阿里巴巴维持增长的代价越来越大。

换言之,大象起舞的时代结束了。

本文核心看点:

1.证券投资损失以及加大新业务投入是阿里巴巴本季度利润骤减的主因;

2.用户增长却带不动淘宝天猫,是人均客单价和货币化率同时降低导致的;

3.阿里巴巴下一季度业绩仍不乐观,但阿里云有望“守得云开见月明”。

净利润缩水8成

2021年三季度,阿里巴巴实现归母净利润53.67亿元,同比下降81.34%。究其原因:一是证券投资净损失同比大幅增加;二是加大了社区团购、淘宝特价版、本地生活等新兴业务板块的投入;三是实施一系列举措支持商家。

(数据来源:公司公告)

具体来看,一方面,2021年三季度,阿里巴巴投资净亏损114.56亿元,去年同期净盈利105.1亿元,主要是报告期内阿里巴巴持有的上市公司股价下挫带来的投资损失。

另一方面,阿里巴巴加大新业务的战略投入,包括社区团购、淘宝特价版、本地生活等,由此带来更多的市场投放,提高了其销售费用率。该季度,阿里巴巴的销售费用率为14.38%,同比提升3.18个百分点,进一步挤压了其整体利润空间。

此外,阿里巴巴于4月起陆续推出一系列降低平台商家经营成本、减免经营费用的举措,包括生意参谋免费、降低运费险等,这也会在一定程度上侵蚀其盈利能力。

以上主要反映在阿里巴巴电商业务上。分业务看,电商业务不仅是阿里巴巴收入基本盘,也是主要利润来源。

该季度,阿里巴巴的电商业务经调整EBITA利润率为19%,同比下滑17个百分点,除了以上影响因素影响,并表高鑫零售带来存货成本上升,毛利率下降也是阿里巴巴电商业务盈利能力承压的关键因素。(注:妙投采用经调整EBITA利润率,即剔除一次性损益以及股权激励等后的利润率,来反映分业务盈利能力的变化)

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们